Как планировать правильно семейный бюджет? С чего начать планировать семейный бюджет? Много вопросов касающихся планирования семейного бюджета. Это не сложная наука этому можно и нужно научиться.

Давайте посмотрим на простом примере, надо построить предприятие: Какое предприятие? Из чего? Где строить? Как? На какие средства? Сколько сотрудников надо принять на строительство? Это малая доля вопросов вы представляете, как трудно спланировать строительство огромного предприятия или завода.

Семья это маленькое предприятие, чтобы правильно запланировать семейный бюджет, надо правильно подойти к каждой цифре доходов и расходов.

Как спланировать семейный бюджет

Вспомните расходы предыдущих двух или трех месяцев и анализируя их спланируйте семейный бюджет.

Вспомнить и запланировать расходы на дни рождения в семье, дни рождения родственников, не забывайте об основных праздниках: «Новый год», «Двадцать третье февраля», «Восьмое марта».

В летние месяцы начинают дорожать коммунальные услуги и бензин.

Чтобы все это не забыть можете себе нарисовать небольшую табличку с января по декабрь и указать там основные события и даты.

Когда будете планировать бюджет на новый месяц посмотреть эту табличку и внести изменения.

Составляющие семейного бюджета

Существует шесть составляющих счастья, если одна составляющая перестает работать счастье в семье пропадает.

Что входит в эти шесть составляющих: доход, расход (который не превышает доход), собственное жилье, сбережения или резерв, вклады, совместные ценности мужа и жены.

Как вести семейный бюджет

Семейный бюджет состоит из доходов и расходов. К доходам относятся: денежные доходы, натуральные доходы и льготы.

Таблица доходов

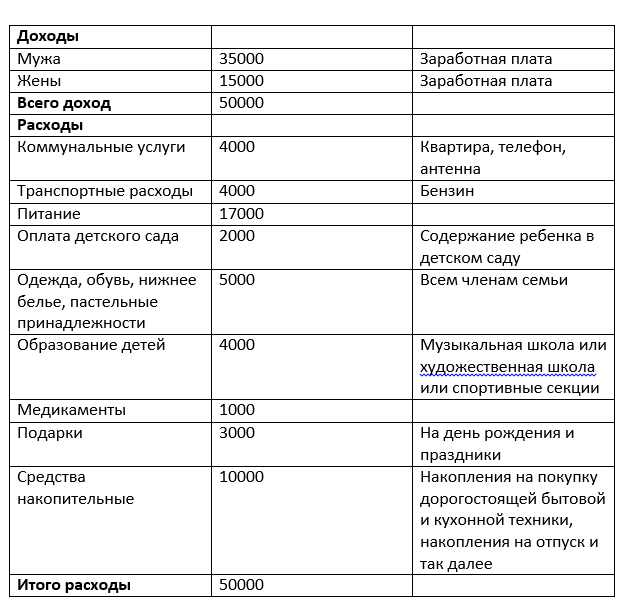

Пример доходов семьи состоящей из четырех человек

Таблица доходов

В этой семье проживают четыре члена семьи папа, мама и двое детей. Доходы семьи это зарплата папы 35000 рублей и зарплата мамы 15000 рублей, один ребенок ходит в садик, второй ребенок учится в школе. Общий доход семьи получается 50000 рублей. Дополнительных источников дохода у этой семьи нет.

Доходы расходуются на необходимые товары и услуги для всей семьи. После получения денег доходы превращаются в расходы.

К расходам относятся все затраты потраченные на семью за определенный период времени, например, за месяц.

Как распределить семейный бюджет

Очень важно распределить семейный бюджет на месяц, чтобы его хватило на все расходы, и чтобы он не превышал доходы.

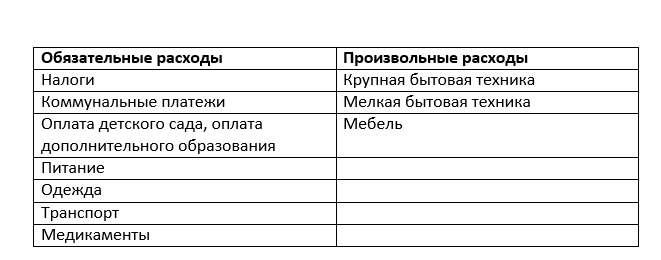

Существует два вида расходов: обязательные и произвольные.

Таблица расходов

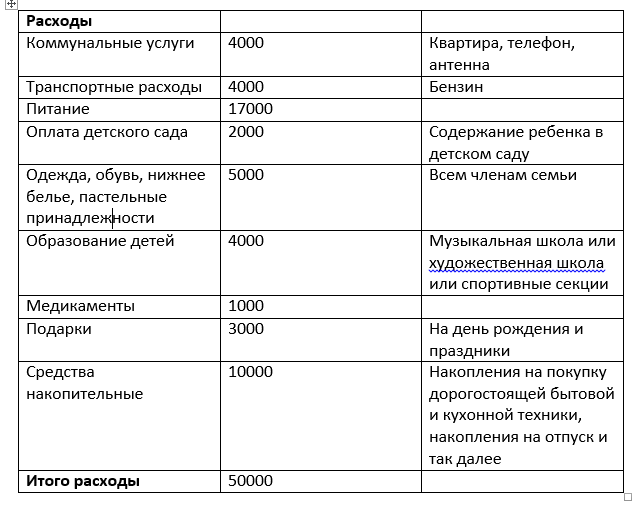

Рассмотрим расходы семьи, состоящей из четырех человек

Таблица расходов

В этой семье проживают четыре члена семьи папа, мама и двое детей. Расходы семьи включены в таблицу.

Положите на весы ваши доходы и расходы

Пример первый:

- Доходы 50000 рублей

- Расходы 50000 рублей

Бюджет вашей семьи, сбалансированный у вас доход равен расходу.

Пример второй:

- Доходы 50000 рублей

- Расходы 60000 рублей

У вас в семье дефицит бюджета, вам не хватает денег, надо пересмотреть пункты расходов семейного бюджета.

Пример третий:

- Доходы 50000 рублей

- Расходы 40000 рублей

У вас доходы превышают расходы, получается избыток денежных средств или накопление на будущие расходы.

Главный смысл составления семейного бюджета научиться составлять баланс между приходящими доходами и уходящими расходами. Надо научиться составлять семейный бюджет так, чтобы расходы всегда были меньше доходов.

Семейный бюджет на месяц

Пример бюджета средней семьи с двумя детьми

Проанализируем таблицу семейного бюджета для средней семьи, состоящей из четырех человек, двое из них дети мы видим, что доход семьи составляет 50000 рублей. Дополнительных источников дохода у семьи нет.

Сумма расхода соответствует сумме дохода и равна 50000 рублей. В расходы включены все необходимые статьи затрат:

- коммунальные услуги;

- транспортные расходы;

- питание;

- оплата детского сада;

- одежда, обувь;

- образование ребенка;

- медикаменты;

- подарки.

Обратите внимание на самую главную статью, она называется накопительная.

В каждой семье при планировании семейного бюджета в первую очередь надо учитывать, чтобы расходы были меньше доходов, и включить пункт в расходы и запланировать туда деньги, этот пункт называется накопительный.

Этот пункт расходов должен составлять в процентном отношении от заработной платы 20%, если не получается с первого раза отложить 20%, начните с 10% и пересмотрите еще раз свои расходы.

Очень хорошо если у вас будет откладываться в накопительный пункт больше 20%, это может быть 30%, 40% и даже 50%.

Накопительную часть можно накопить и потратить на отпуск, на крупную бытовую технику, на зимнюю и осеннюю одежду и так далее.

Остальные расходы могут меняться в сумме, какая-то статья или пункт расходов может быть больше, чем представлено в таблице, какая-то может быть меньше.

Экономия от ведения семейного бюджета

Рассматривая представленный семейный бюджет на месяц, для семьи из четырех человек мы получили доход 50000 рублей и расход 40000 рублей, из этого получаем экономию 10000 рублей ежемесячно. Эту экономию вы можете потратить на покупку крупной бытовой техники, зимнюю одежду и обувь, на отпуск всей семьей.

Заключение

Очень важно, чтобы доход семьи был всегда больше, чем расход, научитесь планировать правильно, пересматривайте семейный бюджет, не тратьте деньги впустую, потому что они просто есть, создавайте ежемесячно накопительную часть, и вы никогда не будете нуждаться в деньгах. Желаем вам удачи.

P.S. Почему бывают проблемы с деньгами?

Почему некоторые люди независимо от своих доходов всегда живут в долгах? В моем курсе Деньги и мышление миллионера я подробно отвечу на этот вопрос, мы заглянем вглубь проблемы, рассмотрим наши взаимоотношения с деньгами с психологической, экономической и эмоциональных точек зрения.

Знание психологии денег и способов работы с ними делает человека миллионером. 80% людей при увеличении доходов берут больше кредитов, становясь еще беднее. С другой стороны миллионеры, которые всего добились сами, снова заработают миллионы через 3-5 лет, если начнут с нуля.

Из курса вы узнаете, что нужно делать, чтобы решить все свои финансовые проблемы, начать накапливать деньги и в дальнейшем инвестировать их. Научитесь грамотному распределению доходов, уменьшению расходов и прибыльным способам вложения денег.